今年是中国互联网广告最困难的一年?

2020-06-28 26

今年真的是互联网广告最困难的一年么?答案是肯定的!在很多人看来,广告的基石是流量,而疫情的直接影响是线上流量的激增,按这个逻辑,在线广告应该增长才是正常的。然而这样分析是肤浅的,它只看到了在线广告的供给端的充裕,而忽略了广告需求的端的疲软。TalkingData数据显示,倾向于在2020增加营销推广预算的广告主占比同比下滑7%。在疫情的夹击下,广告主变得越来越谨慎。

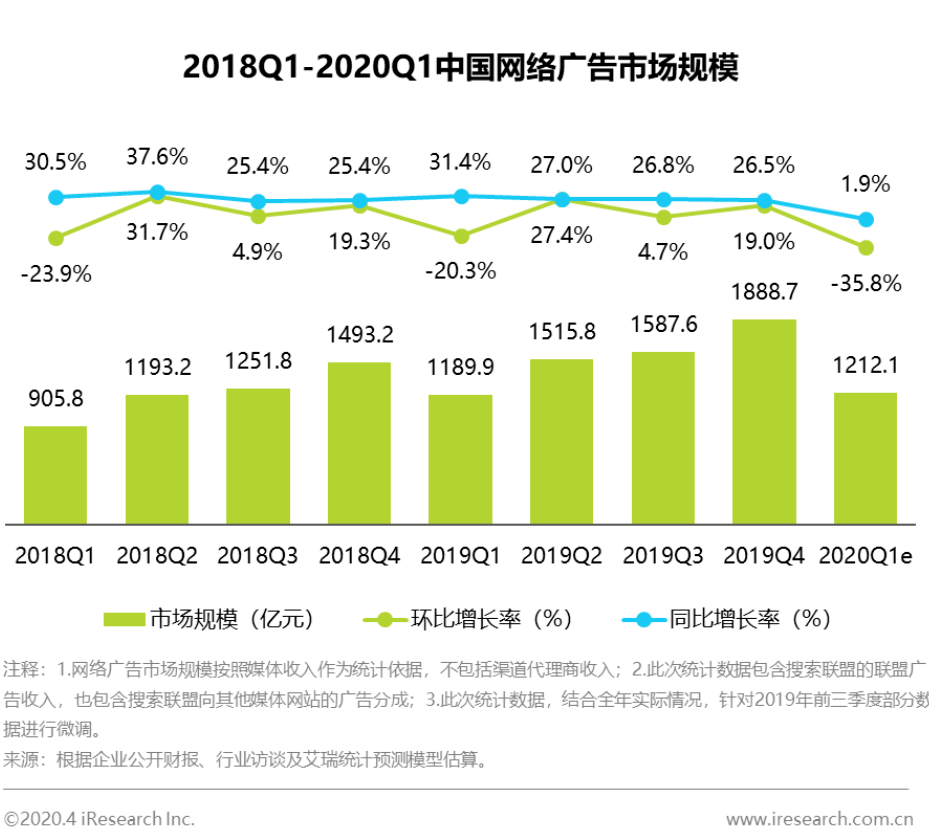

根据艾瑞的数据,Q1中国互联网广告整体规模预计环比减少35.8%至1,212亿元,很多人看到-35.8%会直观认为这个下降幅度非常大。但事实上是,互联网广告一个重要特征就是——淡季Q1本来就会比Q4淡季要低,环比下降是正常现象,我们关注的应该是同比变化。事实上,Q1网络广告收入在同比层面仍实现1.9%微增。

那么这个微增长1.9%应该如何解读呢?作为对比,2019年全年中国互联网广告市场的增长为18.2%,从这个意义上,Q1这个1.9%的增速代表疫情为互联网广告的增长按下了暂停键。“中国互联网广告最困难的一年”变成了整个行业最真切的现实。记住1.9%这个数字,因为它是我们下面分析各个互联网广告增长率的一条基线。